1. 기업개요

1) 종목개요(10월 07일 종가기준)

| 종목명 | 메가터치 | 종가(원) | 5,170 |

| 거래량㈜ | 4,896,407주 | 거래대금(원) | 24,649,022,110 |

| 시가총액(원) | 107,386,110,000 | 유동비율 | 42.58% |

| 기업개요(출처 : 네이버증권) | |||

| 1. 주요사업으로 배터리 충방전용 테스트 PIN 과 CLIP, 그리고 반도체 TEST용 PROBE PIN, ICT PIN 등을 개발, 제조, 판매 하고 있음. 2. 배터리 사업 부문은 배터리 제조공정인 전극 공정, 조립 공정, 활성화 공정 중에서 활성화 공정에서 사용되는 핀을 제조함. 3. 반도체 사업 부문은 비메모리반도체 벨류체인 상 후공정 프로세스 중에서 주로 Wafer Test와 Final Test등 테스트 공정에 사용되는 핀을 제조함. | |||

10월 6일 LG에너지솔루션의 테슬라향 4680 원통형 배터리 생산 확정 뉴스와 함께 다음날 오전 빠르게 상한가 달성한 메가터치에 관한 분석글입니다. 9월부터 외국인들의 LG에너지솔루션 매수세가 있기는 했었는데, 2차전지 부품, 소재주는 주목받지 못하다가 생산 뉴스와 함께 테마를 형성하였습니다. 메가터치 이외에도 세아메카닉스, TCC스틸 등의 종목들도 지난주 시세를 추가로 발생시켰습니다. 뉴스에 12월 생산이라고 하였으니 2차전지 소형주가 완전히 흐름을 깨고 다시 하방추세로 돌아가지 않을 가능성이 높다고 생각합니다. 메가터치의 공시자료 및 기사, 홈페이지 조사를 통해, 어떤 종목인지 공유하도록 하겠습니다.

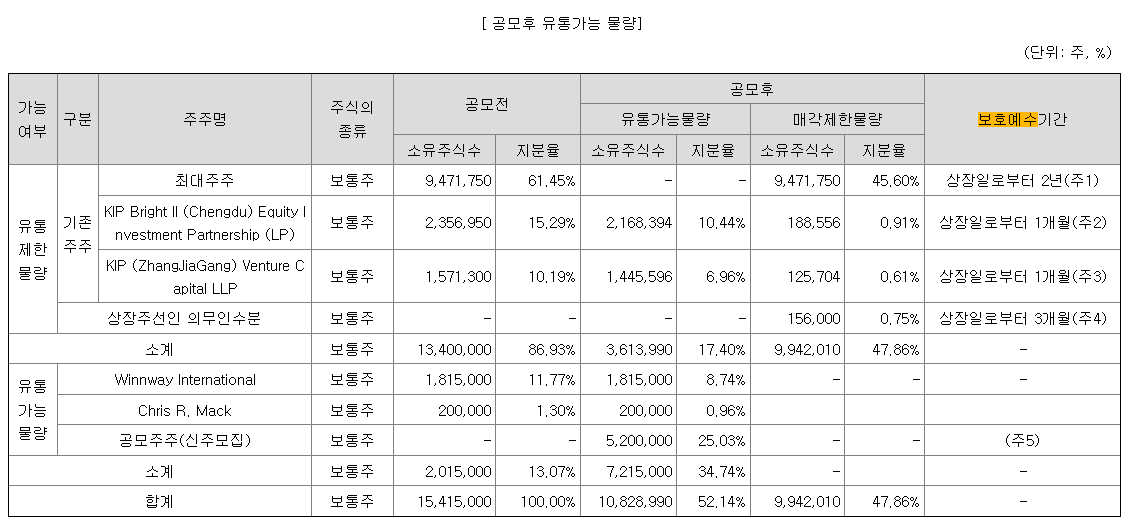

메가터치는 23년 11월 09일에 상장한 종목입니다. 상장한지 1년이 되어가니 보호예수기간과 물량을 확인해 봐야겠습니다. 아래는 투자설명서인데... 보호예수기간 1년 물량이 없습니다. 이 부분 리스크는 걱정하지 않으셔도 되겠습니다.

참고로 최대주주는 티에스이(TSE) 입니다. 반도체 상장사 맞습니다. 홈페이지 방문해 보니 메가터치는 TSE 그룹이라고 합니다. TSE 그룹은 주로 반도체, OLED, PCB, 2차전지 등의 장비부품과 검사장비를 제조하고 있습니다. 상장사 중에는 지주사 격인 티에스이와 PCB 제조업체인 타이거일렉도 포함되어 있습니다. 반기보고서를 살펴보니 불필요한 사업확장이나 타 법인에 대한 투자나 출자, 업종까지도 깨끗한 제조기업이라고 보시면 될 것 같습니다.

그리고 현재시총 1,000억에 대주주지분이 57프로가 넘어 유동시가총액은 430억정도 이니 상승시 탄력적으로 움직일수 있으며, 매출이나 올해 이익수준으로 볼때 딱히 거품이 껴있지는 않은 것 같습니다.

그리고 임원들의 주식매수도 몇차례 있었습니다.

윤재홍 대표 5,300원에 8,000주

송준범 전무 4,990원에 3,000주

지종훈 전무 5,330원에 3,760주

정남진 상무 5,180원에 2,000주

큰 금액이 아니지만 올해 2~3분기에 매수를 했습니다.

주가가 낮다고 생각하는것 같습니다.

2) 재무정보(출처 : 네이버증권)

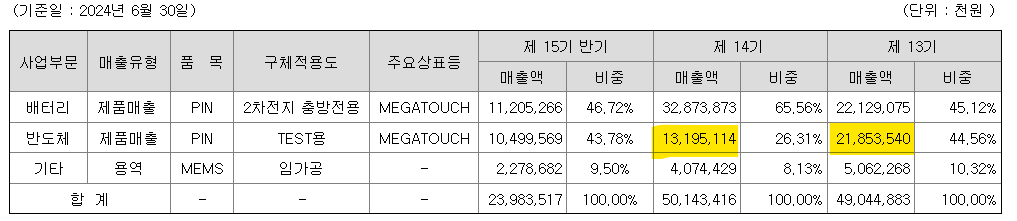

메가터치는 2020년부터 꽤 빠른 성장을 하고 있던 기업이었고, 2023년도에는 4년전 대비 거의 60% 넘는 매출성장을 했습니다. 23년에 매출성장이 멈추고 영업이익이 적자가 나왔습니다. 이 부분은 24년 반기보고서를 보시면 납득이 가능합니다. 반도체 업황이 안 좋은 2023년도에 관련 매출이 큰 폭으로 감소하였기 때문입니다. 매출액은 2차전지 부분이 만회하였으나 전년과 큰 차이가 없었습니다.

참고로 24년 상반기 매출은 240억, 영업이익은 23억 (흑전) 입니다. 23년도에 영업이익이 적자전환 한 것은 원가율이 상승해서 마진이 감소한 영향이 큰 것으로 보입니다. 21년 매출원가율은 70%대, 22년은 80%대였으나 23년 90%로 상승하였습니다. 대부분의 제조 또는 건설기업들이 23년에는 원가율이 크게 악화된 곳이 많습니다. 물가 상승 때문인데, 24년 반기기준 매출원가율은 다시 80% 초반으로 마진율이 회복되었습니다. 하이닉스에도 반도체 테스트핀을 납품한다고 하는데, 반도체 부분 실적까지 평년만큼만 해준다고 해도 24년 재무성과는 좋은 결과를 만들 수 있을 것 같습니다. 그리고 23년 판관비가 전년대비 20억 정도 증가하였는데, 손익계산서 주석상으로는 대부분 지급수수료 항목이 크게 증가하였으나 세부내용은 없었습니다.

자본이 크게 증가하면서 부채비율이 감소한 것은 23년에 상장하면서 자본금 조달이 있었기 때문입니다. 상장해서 캐시도 유입되고, 투자도 평년보다 크게 한 것으로 보입니다. 재무제표나 손익계산서는 상장사일 때와 그렇지 않을 때에 차이가 일부 있을 수 있지만, 매출액 기준으로 급성장을 했고, 잠시 숨 고르는 상황이라고 보입니다.

2. 뉴스 / 재료분석

뉴스와 재료분석은 이전 작성글 링크를 참고부탁드립니다. 아래 기사는 이후 나온 작성시점 이후 나온 뉴스입니다.

https://url.kr/pb4sbt

[테마정리] 4680 원통형 배터리 관련주, 테마주 (LG에너지솔루션, 테슬라)

일요일 오후 LG에너지솔루션이 4680 원통형 배터리를 12월부터 양산한다는 뉴스가 있었습니다. 물론 납품은 테슬라에 할 것입니다. 아마도 내일(24.10.07) 시장에서는 관련주가 주목을 받을 것으로

hit-paydirt.com

https://www.pinpointnews.co.kr/news/articleView.html?idxno=291696

메가터치 주가 상승랠리...배터리 3사에 테스트 핀 독점 공급 부각 - 핀포인트뉴스

메가터치 주가가 상승세를 타고 있다.7일 한국거래소에 따르면 이날 오전 9시 26분 현재 29.90% 올라 5170원에 거래되고 있다.삼성전기의 전고체 배터리 개발 성공 소식이 주가에 반영되고 있는 것

www.pinpointnews.co.kr

https://www.sisajournal-e.com/news/articleView.html?idxno=406326

TCC스틸·동원시스템즈·케이엔에스·메가터치···4680 배터리 수혜주 ‘주목’ - 시사저널e

[시사저널e=이승용 기자] 테슬라의 로보택시 공개 행사를 앞두고 2차전지 관련 종목들이 들썩이고 있는 가운데 TCC스틸 등 신형 배터리인 4680 배터리 관련 납

www.sisajournal-e.com

https://www.newsis.com/view/NISX20241008_0002912697

LG엔솔, 벤츠 계열사와 수조원대 전기차 배터리 계약

[서울=뉴시스] 류인선 이다솜 기자 = LG에너지솔루션이 메르세데스-벤츠 계열사와 50.5기가와트시(GWh) 규모의 전기차 배터리 공급 계약을 체결했다.LG에너지솔루션은 8일메르세데스-벤츠 계열사와

www.newsis.com

뉴스에 따르면 12월부터 LG에너지솔루션에서 4680 원통형 배터리를 대량생산한다고 합니다. 그리고 테슬라 생산소식에 이어 지난주 LG에너지솔루션은 벤츠와도 공급계약을 체결했다고 합니다. 배터리 업황이 내년부터는 턴어라운드 한다고 하는데 주가는 보통 미리 가기 때문에 아마 이제 추세적으로 상승하는 모습을 보여주지 않을까 생각합니다. 2차전지가 간다고 해서 예전처럼 에코프로 시리즈만 가는 게 아니라 다양한 종목의 상승이 나오지 않을까 생각합니다.

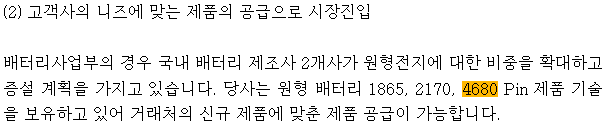

4680만 걸치고 가기에는 좀 불안합니다. 그 외 다른테마로도 엮일 수 있으면 좋기 때문에 반도체나 전고체 뉴스로 엮일 가능성도 염두해 두셔야 합니다. 회사 위치도 천안 삼성SDI 거의 근처에 있고, 지금도 판매처인 것으로 알고 있습니다.

https://view.asiae.co.kr/article/2024050310185329472

[특징주]메가터치, D램용 프로브카드 국산화 기대감…"美 폼팩터, SK하이닉스 고객사 확보" - 아시

메가터치가 강세다. D램용 프로브카드 국산화 기대감이 주가에 영향을 주는 것으로 보인다. 메가터치는 3일 오전 10시18분 기준 전거래일 대비 400원(7.41%) 오른...

www.asiae.co.kr

https://www.inews24.com/view/1662877

[특징주] 메가터치, 삼성SDI 전고체 전담 조직 신설...테스트핀 독점 공급 '↑'

메가터치가 상승세다. 삼성SDI가 전고체배터리 전담 조식을 신설한다는 보도가 나온 가운데, 삼성SDI를 고객으로 둔 메가터치가 전고체 배터리와 나트륨이온배터리 등 차세대 배터리에도 적용

www.inews24.com

3. 차트

신규상장주라 월봉으로 특이점이 온것 같지는 않습니다만 주봉상으로는 20 주선을 돌파해 놓은 상황입니다. 다만 일봉차트로 보면 6,200원에 쌍봉에 헤드 앤 숄더까지 있어서 저걸 돌파해 줄 수 있을만한 뉴스가 붙어야 할 것 같습니다. 만약 돌파한다면 그건 강한 매수세력이 있다고 보셔도 될 것 같습니다. 돌파매매는 잘 안 하고 못하지만 저런 구간 돌파가 나오면 다시 눌릴 때 충분히 잡아볼 만할 것 같습니다.

홈페이지나 공시자료에도 전고체 배터리용 테스트 핀도 가능하다고 하는데, 관련해서 뉴스 붙어도 좋을 것 같습니다. 일단 상한가 종가 이하로 내려와서 관심가지고 보고 있는데, 더 빠지지 않고 지지해 주는 모습을 보면서 매수 관심 가져보면 좋을 것 같습니다.

긴 글 읽어주셔서 감사합니다. 성투하시기 바랍니다.

'상한가 주가분석' 카테고리의 다른 글

| [YG PLUS] 24년 10월 21일 상한가 재료 및 기업분석을 통한 주가전망(APT, 아파트, 로제(ROSÉ), 브루노마스(Bruno Mars), 강남스타일) (8) | 2024.10.27 |

|---|---|

| [나이벡] 24년 10월 14일 개별 바이오주 상한가 (재료분석, 비만치료제, 노화역전, 염증치료제) (1) | 2024.10.15 |

| [인스코비] 24년 10월 04일 상한가 재료 및 기업분석을 통한 주가전망(아피메즈, 미국상장, 셀루메드) (20) | 2024.10.06 |

| [대화제약] 24년 09월 26일 상한가 재료 및 기업분석을 통한 주가전망(라포락셀, 위암, 유방암) (8) | 2024.09.28 |

| [샤페론] 24년 09월 19일 상한가 재료 및 기업분석을 통한 주가전망 (누겔, 아토피치료) (6) | 2024.09.21 |